|

주택시장 변동리스크를 최소화하기 위한 주택사업모델 개발 |

|

이영훈1, 이상효2*, 김재준1 1한양대학교 건축공학과, 2한양대학교 ERICA 건설구조물 내구성혁신 연구센터

|

|

Development of the Housing Business Model to Minimize the Fluctuation Risk of the Housing Market |

|

Younghoon Lee1, Sanghyo Lee2*, Jaejun Kim1 1Department of Architectural Engineering, Hanyang University 2Innovative Durable Building and Infrastructure Research Center, Hanyang University ERICA

|

|

요 약 본 논문에서는 한국의 주택분양시장과 전세시장 간의 특징적인 상관관계를 고려하여 선분양제도 하에서 분양물량과 전세물량을 동시에 공급하여 안정적으로 주택사업을 수행할 수 있는 주택사업모델을 제안하고자 한다. 본 논문에서 제안한 주택사업모델 상에서 분양물량 및 전세물량의 비율 변화에 따른 위험분산효과를 검토하기 위하여 마코위츠 포트폴리오 이론을 활용하였다. 분양물량과 전세물량을 결정하기 위하여 분양물량을 결정하는 대리변수로 주택매매가격지수를, 전세물량을 결정하는 대리변수로 주택전세가격지수를 활용하였다. 또한 주요 지역을 대상으로 제안한 주택사업모델의 지역별 위험분산효과를 확인하였다. 분석 결과를 종합하면, 먼저 본 연구에서 제안한 주택사업모델은 시장 변동에 따라 특징적인 동태적 관계를 가지고 있는 매매시장과 전세시장의 특성을 반영한 방안임에 따라 위험분산효과는 존재하는 것을 확인되었다. 이는 결국 본 논문에서 제안하는 주택사업모델이 기본적인 가능성을 확인시켜줄 수 있을 것으로 판단된다. 또한 지역별 주택시장 특성에 따른 가격변동 리스크에 효과적으로 대응할 수 있는 것으로 나타났다. 본 논문에서 제안한 주택사업모델을 통해 시행사, 건설회사, 소비자 및 정부 등 각종 시장 참여주체들은 각각 다양한 효과를 기대할 수 있다. 하지만 실제적으로 본 모델을 시장에 적용하기 위해서는 정부의 재정적 지원이 필요할 것으로 판단된다.

|

|

Abstract This paper proposes a housing business model, where the presale and Chonsei housing are supplied under a presale system at the same time based on the characteristic correlation between the housing presale market and Chonsei market in Korea. Markowitz portfolio theory was used to review the risk diversification effects from the changes in the ratio between the presale housing supply and the Chonsei housing supply. The housing sale price indicator was used as a proxy variable to determine the presale housing supply. The housing Chonsei price indicator was used as a proxy variable to determine the Chonsei housing supply. The proposed housing business model was applied to major areas in Korea to examine the risk diversification effect. Comparisons of the regional portfolio analyses showed that the flexibility of the proposed housing business model can be quite effective because each regional housing market exhibits different characteristics. Market participants, such as developers, construction companies, consumers, and government, can expect various effects through the proposed housing business model. Nevertheless, policy support is necessary for practical applications of the proposed housing business model. In particular, public funds from the government need to be introduced.

Keywords : Housing Business Model, Presale Market, Chonsei Market, FDW model, Markowitz portfolio theory |

![]()

1. 서론

1.1 연구의 배경 및 목적

우리나라는 공동주택 사업 수행 시 수요자의 자본을 활용할 수 있는 선분양 제도를 이용하여 사업 초기 건설자본 부족 문제를 해결하였다. 즉, 선분양 제도는 건설업체들의 사업 초기 건설 자본의 부담을 줄이는 방안으로 활용됨으로써 건설업체의 주택사업 수행을 용이하게 한다[1]. 하지만 손쉽게 자금을 조달할 수 있고 수요자 확보가 용이한 선분양제도에 익숙한 한국의 건설업체들은 상대적으로 경기변동에 대한 리스크 매니지먼트 역량에서 약점을 가지고 있었다. 이 결과 1997년 아시아 외환위기 및 2007년 글로벌 금융위기가 발생하자 심각한 미분양사태가 발생하여 국내 건설업체들은 심각한 유동성 위기를 겪게 되었다[2]. 미분양이 발생하게 되면 수요 자본으로 사업비용을 조달하는 것이 어려워지기 때문에 금융기관 차입을 통해 재원을 조달해야한다. 선분양제도는 분양가격이 초기에 결정된 상태에서 사업이 진행됨에 따라 차입금리에 따른 추가적인 비용은 사업성을 악화시킨다. 게다가 완공 이후에도 미분양이 유지될 경우, 건설업체는 차입금을 지불할 수 없는 상태가 될 수 있다[3].

이에 따라 주택건설경기 변동에 대하여 안정적으로 사업을 진행할 수 있는 비즈니스모델이 필요하다.

최근 주택건설사업과 같은 각종 사업영역에서 시장 리스크를 최소화하고 건설업체들의 재무적 안정성을 확보하기 위하여 포트폴리오 전략을 적용하고자 하는 시도가 진행되고 있다. 즉 현대투자이론에 기반을 두고 있는 포트폴리오 전략을 활용하여 안정적인 사업전략을 구성하는 방안이 모색되고 있다 [4]. 만약 주택분양시장과 수요이동에 대한 동태적 관계성을 맺고 있는 주택하위시장이 존재한다면 포트폴리오 전략 관점에서 주택사업전략을 모색할 수 있을 것으로 판단된다. 우리나라의 경우, 주택분양시장과 더불어 전세시장이 존재한다. 전세시장은 수요자의 주택구매를 결정하는데 중요한 영향을 미치는바, 주택분양시장과 동태적 관계성을 가지고 있다.

이에 따라 특정 비율의 전세물량을 분양물량과 함께 동시에 공급할 경우, 전세보증금을 통해 무이자 자금을 조달하고 분양물량을 통해 수익을 확보할 수 있다. 게다가 전세계약 만기 시 세입자가 전세보증금을 돌려받을 수 있기 때문에 주택시장 경기가 좋지 않을 경우, 원금 손실을 우려한 수요자들은 전세시장에 머무르고자 한다. 즉, 경기 하락 시에, 전세시장에 수요가 집중됨에 따라 전세보증금은 증가하게 되며, 결국 건설업체들은 오히려 무이자 차입금을 더욱 쉽게 확보할 수 있게 된다.

이러한 관점에서 본 논문에서는 한국의 주택분양시장과 전세시장 간의 특징적인 상관관계를 고려하여 선분양제도 하에서 분양물량과 전세물량을 동시에 공급하여 안정적으로 주택사업을 수행할 수 있는 주택사업모델을 제안하고자 한다.

1.2 연구의 방법 및 절차

본 논문에서는 주택건설경기 변동에 효과적으로 대응할 수 있는 주택사업모델을 제안하고자 한다. 본 논문에서 제안하는 주택사업모델은 전세물량과 분양물량을 동시에 시장에 공급하는 사업모델을 의미한다. 본 논문에서는 시장 변동에 상대적으로 안정적인 전세물량과 분양물량을 결정하여, 위험 분산효과를 검증하였다. 이에 본 논문에서는 먼저 FDW 모형을 기반으로 전세시장과 매매시장과의 동태적 관계성을 이론적으로 확인하였다. 이후 마코위츠 포트폴리오 모형을 활용하여 본 논문에서 제안하는 주택사업모델의 위험분산효과를 확인하였다.

마코위츠 포트폴리오 이론을 기반으로 분양물량과 전세물량을 결정하기 위하여 분양물량을 결정하는 대리변수로 주택매매가격지수를, 전세물량을 결정하는 대리변수로 주택전세가격지수를 활용하였다.

본 논문에서는 서울 강남 및 강북지역, 수도권지역과 함께 부산, 대구, 인천, 광주, 대전 등 광역시의 주택매매 및 전세가격지수를 활용하여 제안한 주택사업모델의 위험분산효과를 지역별로 분석함으로서 지역적 특성과는 무관하게 일률적인 분양중심의 기존 주택사업모델의 한계를 확인하고자 한다. 분석기간은 경기순환이 발생한 IMF 외환위기 이후로써, 1999년 1월부터 2015년 12월까지로 선정하였으며, 분석데이터는 국민은행에서 매월 업데이트하는 주택시장 시계열 자료를 활용하였다.

2. 이론적 고찰

2.1 선행연구 고찰

먼저 공동주택 사업 리스크 관련 선행연구들을 살펴보면 공동주택사업에서 사업비측면의 리스크관리방안[5], 대형건설공사의 리스크 분석에 관한 사례 적용 연구가 진행되었고[6], 건설공사 리스크 인자 분석 및 경감 방안 모색[7]과 건설공사 위험대응 프로세스 모델 개발[8] 등의 연구들이 진행되었다. 하지만 사업 모델 관점에서 주택시장 가격 변동에 유연하게 대처하기 위하여 포트폴리오 이론 기반 분양과 임대를 복합적으로 고려한 사업 모델을 제안한 문헌은 부족한 상태였다.

또한 공동주택사업의 성패는 결국 분양률에 의해 결정되는바, 관련 문헌을 살펴보면 안길원(2001)은 거주자의 선호 경향, 내부공간, 단지 외부공간, 단지 및 설비 시스템 등의 건축 계획적 요소가 아파트 분양률에 미치는 영향을 분석하였다[9]. 유병승(2002)는 시스템 다이나믹스를 활용하여 분양률 예측모델을 제시하였다[10]. 김홍규(2006)는 거시경제지표와 아파트 미분양률과의 관계성을 분석하였다[11]. 분양률 관련 선행연구들을 살펴보면 분양률에 미치는 영향요인 분석이 대다수를 차지하고 있었다. 건설업체 입장에서는 분양률이 높을수록 사업을 안정적으로 진행할 수 있기 때문에 이러한 연구들은 유의미한 결과를 도출한 것으로 판단된다. 하지만 이러한 문헌들은 영향요인 분석에 초점을 맞추고 있음에 따라 실제로 사업을 진행하는데 있어서 주택시장 변동위험에 대응하기 위한 방안을 모색하는 데에는 한계를 가지고 있었다.

마지막으로 본 논문에서 제안한 주택사업모델의 주요 부분인 전세제도가 사업적 관점에서 유용한지를 분석한 연구들을 확인하였다. 최종경 외 1명(2001)은 주택시장 관점에서 전세제도가 소멸과정에 있으며 주택임대방식이 전세에서 월세로 전환될 것으로 주장하였다[12]. 박병식(2002)은 5가지 주택시장의 현황을 고찰하여 전·월세 제도를 투자 관점에서 분석하였다[13]. 상기 문헌들을 정리하면 임대시장은 전세시장에서 월세시장으로 전환될 것을 예상되며, 이는 장기투자형태로 부동산시장이 재편될 것이라는 주장이 주류를 이루고 있었다. 또한 전세수요자들의 매매전환은 결국 주택가격이 상승한다는 기대심리가 확산되어야지 가능한 것으로 언급하였다. 즉, 주택건설기간 동안의 시장변화에 따라 주택자산가치 불확실성이 발생하며, 이에 대한 수요자들의 기대 및 불안심리가 주택매매에 중요한 요인으로 작용한다는 것이 공통된 인식이었다.

수요자들의 매매전환이 특히 어려운 시장 침체기의 경우, 수요자들의 이러한 매매성향을 파악하여 새로운 주택사업모델이 필요할 것으로 판단된다. 즉 단순히 선분양을 통해 재원조달을 용이하게 하여 주택사업을 실시하는 전통적인 방식에서 탈피하여 주택시장상황에 유연하게 대처할 수 있는 주택사업모델이 필요할 것으로 사료된다.

2.2 마코위츠 포트폴리오 이론의 개요

마코위츠 포트폴리오 이론(Markowitz portfolio theory)은 가능한 투자기회 중에서 최상의 위험-수익률 조합을 가진 투자기회를 결정하는 이론으로 분산투자의 기본논리로서 널리 이용되고 있다. 마코위츠 포트폴리오 이론의 핵심은 포트폴리오를 구성하는 자산들의 수를 증가시킬수록 개발자산의 위험이 줄어들어 포트폴리오 전체 위험이 낮아지게 되며, 단지 자산들의 공분산 크기에 의해서 위험이 결정되어진다는 점이다[14].

포트폴리오 이론에서는 먼저 기대수익률 및 위험, 즉 분산을 산출하여야 한다. 포트폴리오의 기대수익률은 다음 식 (1)과 같이 개별자산의 기대수익률을 투자금액의 비율에 따라 가중평균하여 산출한다.

![]() 식 (1)

식 (1)

단, ![]() : 개별자산에 대한 투자비율

: 개별자산에 대한 투자비율

![]() : 개별자산에 대한 기대수익률

: 개별자산에 대한 기대수익률

다음으로 포트폴리오를 구성하는 개별자산들의 수익률이 움직이는 방향을 모두 고려하여 변동성을 측정하는 포트폴리오 분산을 식 (2)와 같이 산출한다.

![]() 식 (2)

식 (2)

단, ![]() :

: ![]() 자산에 대한 투자비율

자산에 대한 투자비율

![]() :

: ![]() 자산에 대한 투자비율

자산에 대한 투자비율

![]() :

: ![]() 자산의 분산

자산의 분산

![]() :

: ![]() 자산의 분산

자산의 분산

![]() :

: ![]() ,

, ![]() 자산 간의 공분산

자산 간의 공분산

상기 식에서 포트폴리오 위험(분산)은 ①개별자산의 위험(![]() ,

, ![]() ), ②각 자산에 대한 투자금액의 비율(

), ②각 자산에 대한 투자금액의 비율(![]() ,

, ![]() ), ③구성자산 간의 공분산(

), ③구성자산 간의 공분산(![]() )에 의해서 결정됨을 확인할 수 있다. 포트폴리오 분산측정에서 특히 중요한 것은 공분산(covariance)이다. 공분산은 다음 식 (3)과 같이 정의되는데, 포트폴리오를 구성하는 각 자산의 실제수익률과 기대수익률의 편차들을 곱한 값의 기대치로 측정된다.

)에 의해서 결정됨을 확인할 수 있다. 포트폴리오 분산측정에서 특히 중요한 것은 공분산(covariance)이다. 공분산은 다음 식 (3)과 같이 정의되는데, 포트폴리오를 구성하는 각 자산의 실제수익률과 기대수익률의 편차들을 곱한 값의 기대치로 측정된다.

![]()

![]() 식 (3)

식 (3)

자산들 간의 공분산은 수익률의 움직임이 어느 정도 같은 방향인지 반대방향인지를 측정한 것이다. 만약 수익률의 움직임이 같은 방향이면 양(+)의 값을 지니고, 반대방향이면 음(-)의 값을 갖게 된다. 이렇게 하면 포트폴리오로 결합될 때 수익률의 변동성이 줄어드는 정도가 측정된다.

두 자산 간의 수익률 움직임의 상관성은 상관계수(correlation coefficient)로도 측정되고 있다. 상관계수는 다음 식 (4)와 같이 정의된다.

![]() 식 (4)

식 (4)

단, ![]() : 자산 간 상관계수

: 자산 간 상관계수

![]() : 자산 간 공분산

: 자산 간 공분산

![]() :

: ![]() 자산의 표준편차

자산의 표준편차

![]() :

: ![]() 자산의 표준편차

자산의 표준편차

이에 따라 식 (2)는 다음 식 (5)로 정리할 수 있다.

![]() 식 (5)

식 (5)

포트폴리오를 구성하는 자산 간의 상관관계가 주어졌을 때 투자비율의 조정에 따른 포트폴리오 기대수익률과 위험(표준편차)의 변화를 그림으로 나타낸 것이 포트폴리오 결합선(combination line)이다. 포트폴리오 결합선에서 위험이 최소가 되는 포트폴리오를 최소분산포트폴리오(MVP : minimum variance portfolio)라고 한다. 자산 X와 Y의 두 주식으로 이루어지는 포트폴리오 중에서 최소분산포트폴리오는 다음 식 (6)에 의해서 산출된다. 즉 자산 ![]() 에

에 ![]() 만큼 투자할 때 위험이 가장 적은 포트폴리오를 얻게 된다.

만큼 투자할 때 위험이 가장 적은 포트폴리오를 얻게 된다.

![]() 식 (6)

식 (6)

![]()

3. 주택사업모델 제안

3.1 FDW 이론 기반 주택분양시장과 주택전세시장 간 관계성 분석

주택사업모델을 제안하기에 앞서 본 논문에서는 먼저 Fisher-DiPasquale-Wheaton (FDW) 을 활용하여 전세시장과 매매시장 간의 동태적 관계성을 검토함으로써 본 논문에서 제안하고자 하는 주택사업모델의 실현 가능성을 검토하였다. FDW 모델은 주택시장을 비롯한 부동산 시장을 공간시장과 투자시장으로 분류하여 이들 시장 간의 연계성을 고려한 모형으로 주택 수요-공급 모형을 확장한 것이다.

FDW 모형에서 부동산 개발사업은 부동산의 이용 용도를 물적자원과 금융자원을 결합하여 새로운 이용공간을 창출하는 과정을 의미한다. 이때 금융자원은 자산시장(asset market)이고, 물적자원은 공간시장(space market)으로 개발사업은 자산시장과 공간시장을 연결하는 매개체라 할 수 있다. 즉 부동산 개발사업은 부동산의 자산으로서의 시장과 공간으로서의 시장이 상호 작용하는 것이다. 여기서 공간시장의 경우, 주택시장 관점에서 전세시장과 연관성을 가진다고 볼 수 있으며, 투자시장의 경우, 매매시장과 연관성을 가진다고 볼 수 있다. 이를 종합하면 FDW 모델은 부동산 시장의 수요-공급 균형을 정의하고 공간 시장과 자산 시장 사이의 관계를 추적하는 4분면 모델로써 정성적으로 주택 전세시장과 매매시장 간의 관계성을 확인할 수 있다. FDW 모델은 개념적으로 공간시장에서의 수요-공급 불일치로 발생된 수요에 대해 자산시장에서 수익 창출이 가능한 경우 부동산 개발이 일어나게 됨을 가정한다. 즉 금리, 경제성장, 시중유동성 같은 거시경제의 변화에 따라 부동산의 공간수요가 증가하게 되며, 부동산의 자산으로서의 가치가 수익을 실현시킬 경우 개발이 일어나게 되어 장기적으로 공간시장에서 균형가격을 찾게 되는 것이다 [15, 16].

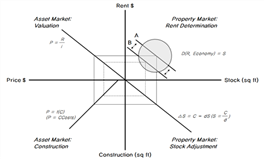

2000년도 이후 경기 상승기, 2008년도 서브프라임 금융위기 이후 경기 하락기 등과 같이 거시경제변화가 발생하게 되면 임대시장, 즉 신규 공간수요의 변화가 발생하게 된다. 다음 그림 1에서 확인할 수 있듯이 거시경제변화가 하락(A→B)하게 되면, 소득수준, 대출상환능력 등이 열악해짐에 따라 공간수요, 즉 실수요자들이 새로운 공간을 임대하기보다 생활수준에 맞춰 현재의 주택임대수준을 유지하고자 한다. 개념적으로 전세시장에서 새로운 공간수요가 발생하지 않게 되면 매매시장에서 주택가격은 하락하게 된다. 주택가격 하락은 건설업체들의 신규 건설물량을 감소시키게 되며, 이는 결국 주택재고량을 감소시키게 된다. 하지만 거시경제가 다시 양호(B→A)하게 되면, 즉 금리인하, 소득수준 향상 등에 따라 자본조달능력이 향상되게 되면 이론적으로는 주택에 대한 신규공간수요가 증가하게 되어 주택가격은 상승하게 되고, 이는 건설물량을 증가시켜, 주택재고량을 상승시키게 된다.

Fig. 1. Change in rental demand with macroeconomic fluctuations

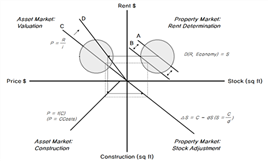

하지만 최근 현상은 2008년 심각한 거시경제 침체 이후, 상대적으로 경기가 양호해지기는 하였지만 주택가격 상승으로는 이어지지 않고 있다. 이러한 현상을 FDW 모델 하에서 살펴보면 다음 그림 2와 같다. 즉 현재에 상황은 경기가 호전(B→A)되더라도 제2사분면에서 기울기인 i가 증가(C→D)하여 주택가격이 오히려 하락하게 되고, 이는 결국 건설물량 증가로 연결되지 못하여 주택재고량에도 큰 변동이 없어지게 된 것이다. 즉 주택재고량 자체의 증가가 이루어지지 않게 되면 공간수요와 비례적으로 증가해야할 신규공급량이 실제적으로는 증가하지 못하게 됨에 따라 시장상황의 불균형 현상이 지속된다.

이러한 현상은 1사분면, 즉 전세시장 하에서의 실수요자들이 매매수요로 전환되지 않기 때문인 것으로 판단된다. 즉, 주택구입능력에 해당되는 소득수준, 금리 등의 변화가 발생하였음에도 불구하고 전세시장에서 매매시장으로 수요자 전환이 이루어지지 않는 것은 주택가격 하락이 가계자산에 미치는 영향이 매우 크기 때문이다. 이를 종합하면 주택경기가 침체하게 되면 주택가격 하락 우려에 의해 원금 손실없이 거주공간을 확보할 수 있는 전세시장으로 수요자들이 집중된다. 이에 따라 미분양이 다수 발생하는 경기 하락기에도 초기부터 일정비율을 전세물량으로 배분하게 되면 안정적으로 전세 보증금으로 자금을 조달할 수 있게 된다.

Fig. 2. Inconsistency in switching of consumers between the chonsei and sale markets

3.2 주택사업모델 제안

한국 건설업체의 사업 분야 중 높은 비중을 차지하는 주택사업이 안정적으로 수행될 수 있다면 건설업체의 재무적 안정성을 확보할 수 있을 것이다. 이러한 관점에서 본 논문에서는 한국의 주택시장의 구조적 특성을 활용하여 주택시장 경기변동 리스크에 안정적으로 대응할 수 있는 주택사업모델을 제안하고자 한다.

선분양제도 하에서 일반적인 주택사업모델은 다음 그림 3과 같다.

Fig. 3. General housing business model in the presale system

선분양제도 하에서는 사업개발주체가 대지의 소유권 및 분양보증을 확보하면 착공과 동시에 분양이 가능하다. 주택의 수요자는 주택가격의 10%를 청약금으로 납부하고 난 후 당첨이 될 경우 분양권을 획득하게 된다. 분양대금은 청약금을 포함한 20%를 계약금으로, 중도금은 60%범위 내에서 분할납부하도록 되어 있어 사업개발주체는 전체주택가격의 약 80%를 개발사업의 재원으로 활용할 수 있다. 그리고 주택수요자는 자금이 부족하여 분양대금을 납부하기가 어려울 경우 금융기관으로부터 분양대금을 대출받을 수 있다. 사업개발주체는 저조한 분양률에 의해 분양자금으로 사업비가 부족할 경우, 금융기관으로부터 사업비를 대출받아 자금을 조달한다. 이렇게 조달된 사업비를 통해 사업개발주체는 건설업체에 공사비용을 납부하고 공사기간이 종료된 시점에 건축물을 인도받아 수요자에게 완공된 주택을 납품한다.

상기에서 언급한 바와 같이 이러한 선분양제도 하에서는 수요자들에서 분양을 미리 실시하고 해당 수요자들에게 납입받은 분양대금을 통해 사업자금을 조달한다. 이 때 분양률이 낮을 경우, 재원조달이 원활하지 않게 됨에 따라 금융기관에게 자금을 조달하게 되며, 이자비용이 발생한다. 게다가 공사기간 중에 추가 분양이 발생하더라도 이자비용까지 추가로 고려하여 분양가격이 재산정되는 것이 아니라 초기 결정된 분양가격이 동일하게 적용되기 때문에 결국 사업성이 악화된다. 이러한 관점에서 주택시장의 경기변동에 따른 분양률이 선분양제도 하의 주택사업의 수익성을 결정짓는 핵심적인 요소가 된다. 이러한 분양률에 따른 수익 변동성을 낮춰 안정적으로 주택사업을 진행하기 위해서는 결국 미분양을 최소화하는 것이 중요할 것으로 판단된다.이러한 관점에서 본 논문에서는 다음 그림 4와 같은 한국의 주택시장 특성을 활용한 주택사업모델을 제안한다. 본 논문에서 제안하는 주택사업모델은 상기 그림 3의 기존 선분양제도 하에서의 주택사업모델을 변형한 형태이다.

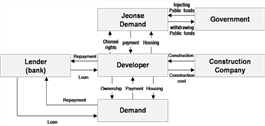

기존 주택사업모델과 제안한 주택사업모델 간의 가장 큰 차이점은 기존 주택사업모델은 모든 공급물량이 분양을 목적으로 하지만 본 논문에서 제안하는 주택사업모델은 일정비율의 전세물량을 동시에 시장에 공급하여 전세수요가 유입될 수 있도록 하는 것이다. 현재 한국 주택시장 상황 하에서 전세시장과 매매시장 간의 수요 이동의 특성을 고려하게 되면, 미분양 물량을 전세수요로 충분히 해소할 수 있다. 이에 따라 실질적으로 본 주택사업모델을 적용하게 될 경우, 사업개발주체는 금융기관으로부터 자금차입을 하지 않아도 충분히 자금조달이 가능하다. 또한 상기에서 언급한 바와 같이 기존 주택사업모델에서 사업개발주체는 선분양을 통해 수요자로부터 주택가격의 약 80% 정도 해당하는 자금을 사업비로 조달할 수 있다. 한국 주택시장에서는 시장 침체기에는 자산 손실을 우려한 수요자들이 전세시장에 머물고자 하기 때문에 심지어 전세가격이 주택가격의 100%에 육박하는 경우도 발생한다. 이에 따라 기존 선분양제도 하의 주택사업모델이 수요자로부터 조달하던 사업비를 제안한 주택사업모델에서 전세수요자에게도 충분히 조달할 수 있다.

또 한가지 중요한 특징은 정부의 공적자금투입이 필요하다는 점이다. 한국의 전세제도는 2년 단위로 전세계약을 갱신한다. 이에 따라 해당 기간동안 전세수요자들은 공사기간동안 납부할 전세대금이 현재 전세계약을 맺고 있는 기존 임대인에게 납부되어 있기 때문에 실질적으로 사업개발주체에게 전세대금을 납부하는데 한계를 가지게 된다. 만약 전세수요자들이 추가적으로 전세대금을 금융기관으로부터 조달하게 되면 전세수요자들의 이자비용이 추가적으로 발생하기 때문에 전세수요자들에게 큰 부담이 발생하게 된다. 이에 따라 제안한 주택사업모델에서는 전세대금에 대하여 정부의 공적자금을 선제적으로 투입하고 전세수요자들이 기존 전세계약 만료 시 돌려받는 전세보증금으로 정부가 공적자금을 회수하는 방식을 제안한다.

Fig. 4. Proposed housing business model

현재 한국에서는 서민주거안정이 국가적 주요 정책이슈로 언급되고 있으며, 실제로 이를 위하여 공적자금을 투입하여 공공임대주택을 시장에 공급하고 있다. 해당 공공임대주택은 수익이 나지 않더라도 시행하고 있는 공적 사업이다. 이러한 정책 시행과 동일한 목적으로 전세대금에 대하여 공적자금을 투여한다면 공간수요 입장에서는 효과적으로 주거문제를 해결할 수 있다. 또한 건설업체 입장에서는 효과적인 리스크 매니지먼트 전략을 구사할 수 있게 되며, 정부입장에서도 전세보증금을 통해 공적자금을 충분히 회수하면서도 시장 메커니즘 상에서 효과적으로 서민주거안정이라는 공공의 목적을 달성할 수 있게 된다.

4. 주택사업모델 검증

4.1 분석 개요

본 논문에서는 분양시장과 전세시장을 동시에 고려한 주택사업모델을 제안하고 이를 한국의 주요 지역을 대상으로 적용하여 위험분산효과를 확인하였다. 위험분산효과를 확인하기 위하여 마코위츠 포트폴리오 모형을 활용하였다. 해당 포트폴리오 모형을 활용하기 위해서는 분양물량과 전세물량을 결정할 수 있는 대표 변수를 설정해야한다.

먼저 선분양제도 하에서 주택사업의 수익 규모를 결정하는 분양가격과 분양률은 전반적인 주택시장흐름의 영향을 받게 된다. 즉 전반적인 주택시장 상황이 호전되게 되면, 신규주택이라는 프리미엄과 동시에 시장 활성화에 따른 자산수익을 기대할 수 있기 때문에 분양시장으로 수요이동이 가능하게 된다. 주택시장 흐름은 결국 주택가격 변동으로 확인된다. 이에 본 논문에서는 분양가격 및 분양률과 주택가격 간에 긴밀한 관계성을 가지고 있을 것으로 판단되는바, 분양물량을 결정하는 대리변수로 주택매매가격지수를 활용하였다. 다음으로 미분양에 따른 부족한 사업비용을 조달하는데 활용하는 전세계약의 경우, 현재 시장에서 형성되어 있는 전세가격을 적용한다. 이에 따라 전세계약을 통해 조달될 수 있는 재원규모는 결국 전세가격 변동에 따라 달라진다. 이에 본 논문에서는 전세물량을 결정하는 대리변수로 주택전세가격지수를 활용하였다.

본 논문에서는 서울 강남 및 강북지역, 수도권지역과 함께 부산, 대구, 인천, 광주, 대전 등 광역시를 대상으로 연구를 진행하였다. 이를 통해 지역적 특성과는 무관하게 일률적인 분양중심의 기존 주택사업모델의 한계를 확인하고자 한다. 분석기간은 경기순환이 발생한 IMF 외환위기 이후로써, 1999년 1월부터 2015년 12월까지로 선정하였다.

4.2 분석 결과

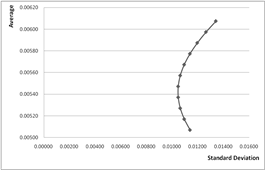

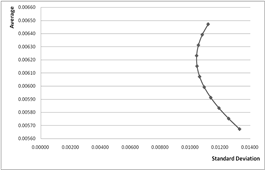

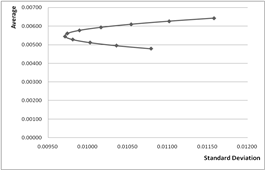

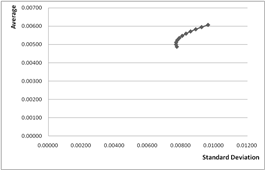

다음 그림 5, 표 1은 제안한 주택사업모델의 지역별 포트폴리오 분석결과를 나타낸다. 위험 대비 수익률을 나타내는 샤프 지수(Sharpe ratio)를 살펴보면, 모든 지역에서 특정비율로 분양물량과 전세물량을 포트폴리오로 구성했을 때, 더 높은 샤프 지수가 나타나는 것을 확인할 수 있다.

이는 분양이나 전세물량을 100%로 설정하는 것보다 적절한 비율로 조합하게 된다면, 시장 변동에 따른 리스크에 대하여 보다 안정적으로 주택사업을 진행할 수 있음을 의미한다.

세부적으로 살펴보면, 먼저 서울 강북지역의 경우, 일반적인 주택사업방식으로 분양물량을 100%로 할 경우, 포트폴리오 수익률은 0.00507%, 리스크는 0.01138%, 샤프 지수는 0.4453으로 나타났다. 또한 전세물량을 100%로 할 경우, 포트폴리오 수익률은 0.00607%, 리스크는 0.01339, 샤프 지수는 0.4535로 나타났다. 반면, 분양물량과 전세물량을 각각 50%로 했을 경우, 샤프 지수가 0.5245%로 가장 높게 나타났다. 서울 강남지역의 경우, 일반적인 주택사업방식으로 분양물량을 100%로 할 경우, 포트폴리오 수익률은 0.01329%, 리스크는 0.00567%, 샤프 지수는 0.4269로 나타났다. 또한 전세물량을 100%로 할 경우, 포트폴리오 수익률은 0.01118%, 리스크는 0.00647, 샤프 지수는 0.4535로 나타났다. 반면, 분양물량을 20%로 할 경우, 샤프 지수가 0.5995%로 가장 높게 나타났다. 일반적으로 한국의 수도인 서울은 서울 강남지역과 강북지역의 주택시장 수요-공급 특성이 상이하다. 이에 따라 서울 강북지역과 강남지역의 포트폴리오 분석 결과 전세물량과 분양물량 비중에서 차이가 발생하게 되는 것으로 판단된다.

또한 서울을 포함한 주변지역을 종합적으로 고려한 수도권지역의 포트폴리오 분석 결과를 살펴보면, 분양물량을 30%로 할 경우, 포트폴리오 수익률은 0.01016%, 리스크는 0.00594, 샤프 지수는 0.4535로 가장 높은 위험 대비 수익을 나타냈다. 서울은 한국 인구의 20% 이상이 집중되어 있을 정도로 인구 밀집도가 상당히 높다. 이에 따라 서울지역에서 주변 수도권지역으로 수요이동이 나타난다. 즉, 서울과 주변지역 간의 주택시장 연계에 의해서 각 지역별 주택시장 수요-공급 특성이 상이하다. 이는 결국 핵심지역과 주변지역 간에도 주택사업전략이 차별화되어야 함을 의미한다.

|

|

|

|

(a) Seoul Gangbuk |

(b) Seoul Gangnam |

|

|

|

|

(c) Seoul Metropolitan |

(d) Pusan |

|

|

|

|

(e) Daegu |

(f) Incheon |

|

|

|

|

(g) Kwangju |

(h) Daejeon |

|

Division |

Presale rate(%) |

|||||||||||

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

||

|

Seoul Gangbuk |

Portfolio risk |

0.01339 |

0.01263 |

0.01195 |

0.01138 |

0.01093 |

0.01062 |

0.01046 |

0.01046 |

0.01062 |

0.01093 |

0.01138 |

|

Portfolio profitability |

0.00607 |

0.00597 |

0.00587 |

0.00577 |

0.00567 |

0.00557 |

0.00547 |

0.00537 |

0.00527 |

0.00517 |

0.00507 |

|

|

Sharpe Ratio |

0.45350 |

0.47310 |

0.49150 |

0.50730 |

0.51890 |

0.52450 |

0.52280 |

0.51320 |

0.49600 |

0.47280 |

0.44530 |

|

|

Seoul Gangnam |

Portfolio risk |

0.01118 |

0.01079 |

0.01053 |

0.01041 |

0.01044 |

0.01061 |

0.01092 |

0.01136 |

0.01191 |

0.01256 |

0.01329 |

|

Portfolio profitability |

0.00647 |

0.00639 |

0.00631 |

0.00623 |

0.00615 |

0.00607 |

0.00599 |

0.00591 |

0.00583 |

0.00575 |

0.00567 |

|

|

Sharpe Ratio |

0.57880 |

0.59240 |

0.59950 |

0.59870 |

0.58940 |

0.57230 |

0.54870 |

0.52060 |

0.48980 |

0.45820 |

0.42690 |

|

|

Seoul Metropolitan |

Portfolio risk |

0.01158 |

0.01102 |

0.01054 |

0.01016 |

0.00989 |

0.00974 |

0.00971 |

0.00981 |

0.01002 |

0.01036 |

0.01079 |

|

Portfolio profitability |

0.00643 |

0.00626 |

0.00610 |

0.00594 |

0.00577 |

0.00561 |

0.00544 |

0.00528 |

0.00511 |

0.00495 |

0.00479 |

|

|

Sharpe Ratio |

0.55520 |

0.56860 |

0.57870 |

0.58410 |

0.58340 |

0.57570 |

0.56050 |

0.53820 |

0.51020 |

0.47800 |

0.44360 |

|

|

Pusan |

Portfolio risk |

0.00832 |

0.00804 |

0.00780 |

0.00759 |

0.00741 |

0.00726 |

0.00716 |

0.00709 |

0.00707 |

0.00709 |

0.00715 |

|

Portfolio profitability |

0.00554 |

0.00545 |

0.00536 |

0.00527 |

0.00518 |

0.00509 |

0.00500 |

0.00491 |

0.00482 |

0.00473 |

0.00464 |

|

|

Sharpe Ratio |

0.66650 |

0.67790 |

0.68760 |

0.69500 |

0.69970 |

0.70120 |

0.69890 |

0.69270 |

0.68230 |

0.66800 |

0.64990 |

|

|

Daegu |

Portfolio risk |

0.00962 |

0.00923 |

0.00888 |

0.00856 |

0.00829 |

0.00806 |

0.00789 |

0.00776 |

0.00770 |

0.00769 |

0.00774 |

|

Portfolio profitability |

0.00606 |

0.00595 |

0.00583 |

0.00571 |

0.00559 |

0.00547 |

0.00535 |

0.00523 |

0.00512 |

0.00500 |

0.00488 |

|

|

Sharpe Ratio |

0.63030 |

0.64390 |

0.65620 |

0.66650 |

0.67420 |

0.67850 |

0.67870 |

0.67420 |

0.66470 |

0.65000 |

0.63060 |

|

|

Incheon |

Portfolio risk |

0.01262 |

0.01194 |

0.01132 |

0.01076 |

0.01027 |

0.00988 |

0.00958 |

0.00939 |

0.00931 |

0.00934 |

0.00950 |

|

Portfolio profitability |

0.00611 |

0.00592 |

0.00573 |

0.00554 |

0.00534 |

0.00515 |

0.00496 |

0.00477 |

0.00458 |

0.00439 |

0.00419 |

|

|

Sharpe Ratio |

0.48410 |

0.49560 |

0.50600 |

0.51450 |

0.52010 |

0.52160 |

0.51790 |

0.50820 |

0.49190 |

0.46950 |

0.44180 |

|

|

Kwangju |

Portfolio risk |

0.00656 |

0.00635 |

0.00616 |

0.00601 |

0.00589 |

0.00581 |

0.00576 |

0.00575 |

0.00578 |

0.00584 |

0.00594 |

|

Portfolio profitability |

0.00478 |

0.00463 |

0.00448 |

0.00433 |

0.00419 |

0.00404 |

0.00389 |

0.00374 |

0.00360 |

0.00345 |

0.00330 |

|

|

Sharpe Ratio |

0.72850 |

0.72940 |

0.72710 |

0.72100 |

0.71050 |

0.69540 |

0.67550 |

0.65100 |

0.62230 |

0.59020 |

0.55540 |

|

|

Daejeon |

Portfolio risk |

0.01265 |

0.01196 |

0.01133 |

0.01078 |

0.01031 |

0.00995 |

0.00969 |

0.00955 |

0.00954 |

0.00966 |

0.00989 |

|

Portfolio profitability |

0.00598 |

0.00577 |

0.00557 |

0.00536 |

0.00515 |

0.00495 |

0.00474 |

0.00453 |

0.00433 |

0.00412 |

0.00391 |

|

|

Sharpe Ratio |

0.47270 |

0.48270 |

0.49120 |

0.49720 |

0.49960 |

0.49720 |

0.48900 |

0.47440 |

0.45330 |

0.42660 |

0.39560 |

|

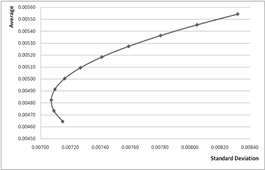

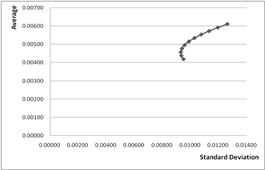

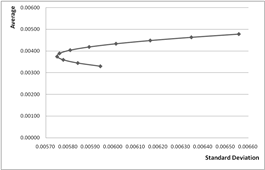

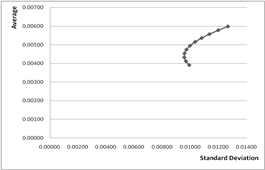

수도권 지역 이외에 주요 지역별 포트폴리오 분석 결과를 살펴보면 부산은 분양물량을 50%로 할 경우, 포트폴리오 수익률은 0.00726%, 리스크는 0.00509, 샤프 지수는 0.7012로 가장 높은 위험 대비 수익을 나타냈다. 광주는 분양물량을 10%로 할 경우, 포트폴리오 수익률은 0.00635%, 리스크는 0.00463, 샤프 지수는 0.7294로 가장 높은 위험 대비 수익을 나타냈다. 또한 대구는 분양물량을 60%로 할 경우, 포트폴리오 수익률은 0.00789%, 리스크는 0.00535, 샤프 지수는 0.6787로 가장 높은 위험 대비 수익을 나타냈다. 이러한 지역들의 경우, 비록 포트폴리오 내 분양물량 비율이 상이하였지만 기본적으로 샤프 지수가 서울지역보다 높은 것으로 확인되었다. 반면 인천의 경우, 분양물량을 50%로 할 경우, 포트폴리오 수익률은 0.00988%, 리스크는 0.00515, 샤프 지수는 0.5216으로 가장 높은 위험 대비 수익을 나타냈으며, 대전은 분양물량을 40%로 했을 때 가장 좋은 위험 대비 수익을 나타냈다.

이는 결국 각 지역별 주요 거점 도시들 역시 각 지역 여건에 의해 주택시장 특성이 상이함에 따라 이를 고려하여 안정적으로 사업을 진행할 수 있는 방안이 필요함을 나타낸다. 이러한 관점에서 제안한 주택사업모델은 일률적인 주택분양방식에서 탈피하고자 시도로 의미가 있다고 판단된다.

이와 같은 포트폴리오 분석 결과를 종합하면, 먼저 본 연구에서 제안한 지속가능 주택사업모델의 기본적인 위험분산효과는 존재하는 것으로 확인되었다. 물론 본 논문의 포트폴리오 분석 결과는 실질적인 프로젝트 현금흐름을 기반으로 세부적으로 분석한 것은 아니다. 하지만 분양계약과 전세계약을 동시에 진행할 경우, 한국에서 매매시장과 전세시장의 구조적 관계에 따라 위험분산효과를 획득할 수 있음을 본 논문을 통해 확인할 수 있으며, 이는 결국 지속가능 주택사업모델의 근원적 가능성을 확인시켜줄 수 있을 것으로 판단된다.

또한 지역별로도 주택시장 수요-공급 상황이 상이함에 따라 지속가능 주택사업모델을 적용할 경우, 각 지역별로 분양물량과 전세물량 비율을 차별화해야한다. 즉 현재 주택사업은 각 지역의 수요-공급 상황에 맞게 주택사업전략을 세우는 것이 아니라 단순한 분양방식 사업모델만을 고수한다. 이는 결국 지역별 차별화된 주택사업방안을 모색하는데 한계가 있음을 의미한다. 이러한 관점에서 본 연구에서 제안한 주택사업모델은 기본적으로 각 지역의 수요-공급 상황에 맞게 유연하게 적용할 수 있는 방안으로 판단된다.

5. 결론

과거 한국 주택시장은 주택건설업체들이 아파트를 건설하기만 하면 분양이 순조롭게 되었기 때문에 공급자 주도형 시장이었다. 이에 따라 한국 사업개발주체나 건설업체들은 주택사업을 경쟁적으로 진행하였다. 하지만 한국 건설업체들은 IMF 외환위기 및 글로벌 금융위기라는 심각한 거시경제변동에 따른 주택시장 침체로 재정적 어려움을 겪고 있다. 그럼에도 불구하고 과거 선분양 제도 하의 주택사업모델을 계속 유지하고 있다. 이러한 주택사업모델은 지역별 특성을 반영하거나 심각한 시장변동에 대응하는 데에는 한계를 가지고 있다. 이에 본 논문에서는 한국의 주택분양시장과 전세시장 간의 특징적인 상관관계를 고려하여 선분양제도 하에서 분양물량과 전세물량을 동시에 공급하여 안정적으로 주택사업을 수행할 수 있는 주택사업모델을 제안하고자 한다. 본 연구에서 제안한 주택사업모델은 일률적인 기존 선분양 주택사업모델의 문제점을 인식하고, 이를 해결하고자 제안한 것이다. 즉 일정 비율의 분양물량 및 전세물량을 사업 초기부터 계획하여 안정적으로 사업을 진행하는 것이다. 이러한 분양물량 및 전세물량의 비율 변화에 따른 위험분산효과를 검토하기 위하여 본 논문에서 포트폴리오 이론을 활용하였다.

포트폴리오 분석 결과를 종합하면, 먼저 본 연구에서 제안한 주택사업모델은 시장 변동에 따라 특징적인 동태적 관계를 가지고 있는 매매시장과 전세시장의 특성을 반영한 방안임에 따라 위험분산효과가 존재하는 것으로 확인되었다.

또한 지역별 포트폴리오 분석 결과를 비교하면 결국, 지역별로 주택시장이 상이한 특성을 나타냄에 따라 본 연구에서 제안한 주택사업모델의 유연성은 매우 효과적일 수 있을 것으로 판단된다. 즉 지역별 시장현황 및 수요변화 등에 따라 분양물량과 전세물량을 효율적으로 배분한다면, 지역별로 차별화된 전략을 가지고 사업을 안정적으로 수행할 수 있다.

본 논문에서 제안한 주택사업모델의 사업주체별 기대효과는 다음과 같다. 첫 번째 건설업체나 발주처의 경우 주택시장이 불안정할 경우에도 유연하게 매매물량과 전세물량의 비율을 조정하여 안정적으로 재원을 조달하여 추가적인 이자비용을 최소화할 수 있다. 두 번째 수요자 입장에서는 매매물량과 전세물량, 두 가지 옵션에 대하여 선택할 수 있는 기회가 생기게 된다. 이는 마치 선분양 제도이지만 후분양 제도와 같은 선택의 폭을 확보하여 거주 후 주택매매라는 혜택을 수요자에게 제공할 수 있다. 세 번째 정부 입장에서는 공공임대주택에 대한 부담을 줄이고, 주택시장 자체를 민간 주도로 운영하게 할 수 있어 시장 간섭을 최소화할 수 있다. 또한 민간 자체적으로 전세물량을 시장에 공급하게 되어 국민의 거주권을 효과적으로 확보할 수 있는 대안이 될 수 있다.

본 논문에서 제안한 주택사업모델이 실질적으로 적용되기 위해서는 기본적인 정책적 지원이 필요하다. 특히 정부의 공적자금투입이 필요하다. 한국의 전세제도 특성 상 전세수요자들은 이미 기존 임대인에게 전세보증금을 낸 상태이다. 이에 따라 실제로 주택사업주체가 전세물량을 시장에 제공하면서 재원을 획득하고자 한다면, 결국 전세수요자들이 추가 대출을 받아야 한다. 이는 전세수요자들에게 추가적인 재정적 부담이 발생하게 된다. 이에 따라 본 논문의 주택사업모델에서는 전세대금에 대하여 정부의 공적자금을 선제적으로 투입하고 전세수요자들이 기존 전세계약 만료 시 돌려받는 전세보증금으로 정부가 공적자금을 회수하는 방식을 제안한다.

본 논문에서 제안한 주택사업모델의 기본적인 위험분산효과는 확인되었다. 하지만 주택시장의 경우 인구변화, 금리, 주택공급량 변화 등 다양한 요인들에 의해 변동이 발생한다. 이에 따라 본 논문에서 제안한 주택사업모델은 이러한 다양한 요인들에 대한 추가적인 검증 절차가 필요할 것으로 판단된다. 더 나아가, 본 논문에서 제안한 주택사업모델을 보다 면밀히 분석하기 위해서는 하고, 상기에서 언급한 다양한 주택시장 영향요인들을 고려하여 프로젝트의 현금흐름을 실질적으로 확인할 필요가 있을 것으로 사료된다.

References

[1] R. Edelstein, P. Liu, F. Wu “The Market for Real Estate Presales: A Theoretical Approach”, Journal of Real Estate Finance and Economics, vol. 45, no. 1, pp. 30-48, 2012.

DOI: http://dx.doi.org/10.1007/s11146-011-9318-z

[2] S. H. Lee, K. C. Shin, J. H. Kim, J. J. Kim “Comparison of Dynamics in the Korean Housing Market Based on the FDW Model for the Periods and After the Macroeconomic Fluctuations”, Journal of Asian Architecture and Building engineering, vol. 13, no. 1, pp. 117-124, 2014.

DOI: http://dx.doi.org/10.3130/jaabe.13.117

[3] S. W. Jang, S. H. Lee, J. H. Kim, J. J. Kim “Relationship Between Demand-supply in the Housing Market and Unsold New Housing Stocks”, Journal of Asian Architecture and Building engineering, vol. 9, no. 2, pp. 387-394, 2010.

DOI: http://dx.doi.org/10.3130/jaabe.9.387

[4] W. Y. Jung, S. H. Han, K. W. Lee “Country Portfolio Solutions for Global Market Uncertainties”, Journal of Management in Engineering, vol. 28, no. 4, pp. 372-381, 2012.

DOI: http://dx.doi.org/10.1061/(ASCE)ME.1943-5479.0000099

[5] S. G. Kang “A Study on the Risk Management Efficiency in the Cost of Apartment Housing Development”, Master’s Thesis, Chung-Ang University, 2004.

[6] I. S. Kang, C. H. Kim, C. B. Son, H. T. Park “A Case Study on Risk Analysis of Large Construction Projects”, Korean Journal of Construction Engineering and Management, vol. 2, no. 2, pp. 98-108, 2001.

[7] B. H. Chung, Y. S. Chung “Analysis and Reduction for Risk factors of Construction Projects”, Korean Journal of Construction Engineering and Management, vol. 2, no. 4, pp. 62-68, 2001.

[8] S. G. Kim “A Model of the Risk Response Repeat Process in the Construction Project”, Korean Journal of Construction Engineering and Management, vol. 3, no. 1, pp. 107-114, 2002.

[9] G. W. Ahn “A Study on the Architectural Planning for rising the Apartment Sale”, Master’s Thesis, Kyonggi University, 2001.

[10] B. S. Yoo “A Study on the Model for Forecasting Selling-out of Apartment Housing Lotting-out Using the System Dynamics”, Master’s Thesis, Hanyang University, 2002.

[11] H. K. Kim “The MacroEconomic Effect on the Ratio of Unsold Condominium”, Master’s Thesis, Konkuk University, 2006.

[12] J. G. Choi, M. S. Park “A Study of Policy Reaction to the Environment Changes in the Housing Rental Market”, The Journal of Korea Real Estate Analysists Association, vol. 7, no. 2, pp. 109-124, 2001.

[13] B. S. Park “Theoretical Review on ‘Chonse’ and Monthly Rent System”, The Journal of Korea Real Estate Analysists Association, vol. 8, no. 1, pp. 57-69, 2002.

[14] J. H. Park “Portfolio Diversification Effects of Real Estate assets”, Master’s Thesis, Hanyang University, 1999.

[15] J. D. Fisher “Integrating research on markets for space and capital”, Real Estate Economics, vol. 20, no. 2, pp. 161-180, 1992.

DOI: http://dx.doi.org/10.1111/1540-6229.00578

[16] D. Dipasquale, W. C. Wheaton “The markets for real estate assets and space: a conceptual framework”, Real Estate Economics, vol. 20, no. 2, pp. 181-198, 1992.

DOI: http://dx.doi.org/10.1111/1540-6229.00579

|

이 영 훈(Young-Hoon Lee) [정회원] |

|

|

|

•1999년 2월 : 경희대학교 건축공학과 졸업 •2002년 8월 : Georgia Institute of Technology (공학석사) •2014년 2월 : 한양대학교 일반대학원 건축공학과 (건설관리박사수료) •2007년 5월 ~ 현재 : GT Korea(지티코리아) 대표 |

|

<관심분야> 부동산시장, 건설관리 |

|

|

이 상 효(Sanghyo Lee) [정회원] |

|

|

|

•2006년 2월 : 한양대학교 건축공학과 졸업 •2008년 8월 : 한양대학교 일반대학원 건축환경공학과 (공학석사) •2014년 2월 : 한양대학교 일반대학원 건축환경공학과 (공학박사) •2016년 1월 ~ 현재 : 한양대학교 ERICA 건설구조물 내구성혁신 연구센터 |

|

<관심분야> 부동산시장, 건설관리, 자산관리 |

|

|

김 재 준(Jae-Jun Kim) [정회원] |

|

|

|

•1985년 5월 : University of Illinois Urbana-Champaign (공학석사) •1993년 5월 : University of Illinois Urbana-Champaign (공학박사) •1993년 3월 ~ 현재 : 한양대학교 건축공학부 정교수 |

|

<관심분야> 건설관리, 경영, 프로젝트 기획 및 개발, 부동산 시장 |

|